Lange betrachteten die Automobilzulieferer die Transformation ihrer Branche als Herausforderung – aber auch als Chance. Doch die Zuversicht schwindet.

Wohin die Reise in der Autobranche geht? Jahrelang gab es daran in der Zuliefererindustrie wenig Zweifel. Dass das bisherige Stammgeschäft immer weiter schrumpfen würde, war absehbar. Auch, dass der Kuchen für die Zulieferer im Zeitalter der Elektromobilität kleiner wird, der Wandel also nicht einfach wird. Aber es gab eben auch klare Perspektiven: Wer rechtzeitig auf neue Technologien setzt, würde nicht nur überleben, dachte man in der Branche – sondern vielleicht sogar mehr denn je profitieren.

Im September 2024 aber ist „dieser E-Hype eigentlich komplett verschwunden“, stellt Kai Frömert fest, der bei FCF Fox Corporate Finance mittelständische Autozulieferer in Finanzierungsfragen berät. Hinter vorgehaltener Hand höre man von Bankern inzwischen sogar, dass Verbrennerfirmen inzwischen wieder als sicherere Investitionen betrachtet würden als reine E-Firmen.

Kein Wunder: Die Autobauer nehmen den Zulieferern viel weniger Bauteile für E-Autos und Hybridmodelle ab als geplant und benötigt. Den Prognosen entsprechend waren die Produktionszahlen in diesem Jahr nur in einem Autosektor: bei den klassischen Verbrennern. Von den ursprünglich für Juli 2024 prognostizierten 2,3 Millionen in Deutschland produzierten Hybridfahrzeugen und 1,2 Millionen E-Autos blieben in der Realität dagegen weniger als zwei Drittel übrig. „Die Elektromobilität, die ursprünglich als Wachstumschance gesehen wurde, entpuppt sich für einige Unternehmen als Investitionsgrab“, sagt Jonas Eckhart vom Unternehmensberater Falkensteg.

Wie weit die E-Desillusion in der Zuliefererbranche inzwischen reicht und wie groß die Unsicherheiten innerhalb nur eines Jahres gewachsen sind, zeigt eindrucksvoll eine aktuelle Studie von Berylls, die der WirtschaftsWoche exklusiv vorliegt.

Die Berater haben dafür 77 europäische Automobilzulieferer aus verschiedenen Bereichen und von unterschiedlicher Größe befragt. Die Ergebnisse zeigen im Vergleich zum Vorjahr, in dem dieselbe Befragung durchgeführt worden war, eine immense Verunsicherung und einen offenbar dramatisch verringerten Transformationswillen:

Zunächst einmal zeigt die Umfrage, dass die große Mehrheit der befragten Zulieferer (70 Prozent) noch immer zu einem großen Teil (mehr als ein Viertel der Umsätze) vom Verbrennergeschäft abhängt. Eine Verringerung dieser Abhängigkeit wie sie ursprünglich prognostiziert wurde ist in den Zahlen nicht zu sehen. Die Mehrheit der Zulieferer (55 Prozent) prognostiziert zudem, dass sich daran auch in fünf Jahren noch nichts geändert haben wird. „Die Branche befindet sich noch immer im Wandel und hält an ihrem Weg fest – wenn auch langsamer als erwartet“, heißt es dazu in der Studie.

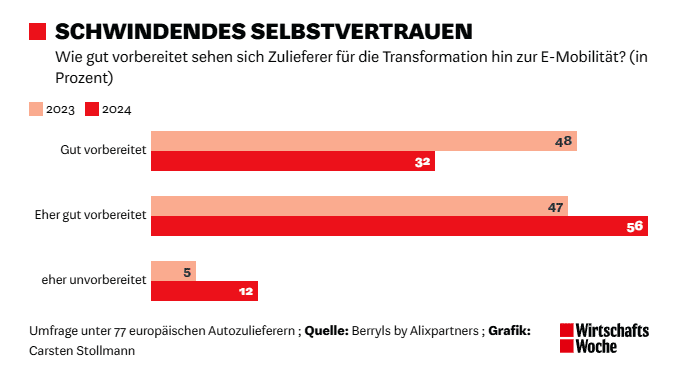

Allerdings: Nur noch 69 Prozent der befragten Zulieferer betrachten das Thema E-Mobilität inzwischen als Geschäftschance (2023: 77 Prozent). Und: Der Anteil derjenigen, die sich schlecht auf die Transformation vorbereitet fühlen, ist 2024 mehr als doppelt so hoch (12 Prozent) als im Vorjahr (5 Prozent):

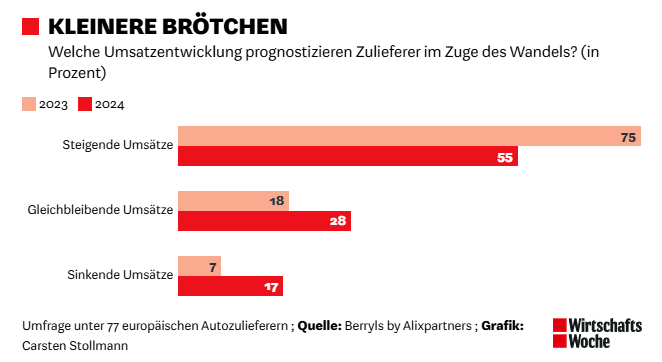

Die Ernüchterung in der Branche wächst also nachweislich, die Zuversicht schwindet. Dieser Stimmungsumschwung spiegelt sich auch in der Einschätzung der Auswirkungen der E-Mobilität auf Umsatz und Rentabilität in den nächsten fünf bis zehn Jahren wider. Nur noch etwas mehr als die Hälfte ist der Meinung, dass die eigenen Umsätze im Zuge der E-Transformation steigen werden. Im Vorjahr hatten dieser Prognose noch drei von vier Zulieferern zugestimmt. „In Kombination mit den Erwartungen einer deutlichen Verlagerung weg vom verbrennungsmotorabhängigen Geschäft“ bedeutete dies „entweder eine Zunahme des Antriebsstrang-unabhängigen Geschäft oder einen Rückgang für viele Zulieferer“, heißt es in der Studie.

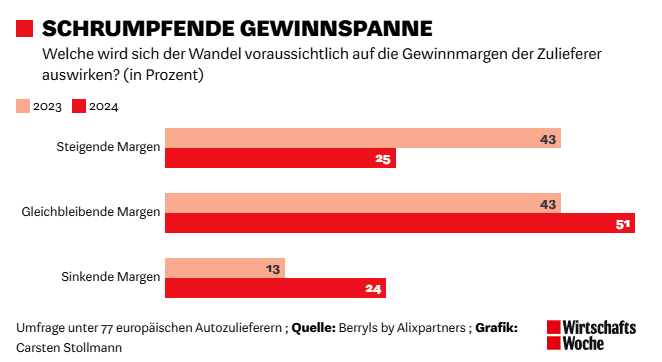

Ebenso drastisch ist der Unterschied in den erwarteten Auswirkungen auf die Margen. Während im Vorjahr nur 13 Prozent davon ausgingen, dass die E-Mobilität eine Auswirkung auf ihre Margen haben werde, hat sich die Zahl derjenigen, die eine negative Margenentwicklung fürchten, in diesem Jahr fast verdoppelt. Gleichzeitig ist die Zahl der Unternehmen, die eine positive Auswirkung des Wandels auf die eigenen Margen erwarten, von 43 Prozent im Vorjahr auf nur noch 25 Prozent gesunken.

Insgesamt zeigen die Ergebnisse der Studie: Es wird noch schwieriger als gedacht, den Wandel zu finanzieren. Die Frage, ob die Transformation zur E-Mobilität der richtige Weg ist, müsse deshalb für jeden Einzelfall „kontrovers diskutiert werden und darf nicht vorgegeben sein“, heißt es dazu in der Studie. Am Ende sei eine Konsolidierung der Anbieter vieler Komponenten sehr wahrscheinlich. „Und, wie immer, wird es Gewinner und Verlierer geben.“

Die Automobilzulieferindustrie befindet sich gerade in einer schwierigen Pattsituation. Das bekräftigt im Gespräch auch Berylls-Berater Jürgen Simon, einer der Mitautoren der Studie: „Prinzipiell geht die Industrie in Richtung E-Mobilität, das steht außer Frage“, sagt er. Und wer da künftig eine Rolle spielen wolle, müsse spätestens jetzt investieren. Gleichzeitig sei das E-Geschäft aber gerade „total unattraktiv“. In den allermeisten E-Komponentengruppen verdienten Zulieferer gerade wenig Geld.

„Wenn das die nächsten fünf Jahre so andauert und der Verbrenneranteil, der diesen Wandel finanziert, weiter schrumpft, dann komme ich irgendwann in eine Position, in der ich kein Geld mehr verdiene.“ Einigen Zulieferern werde da früher oder später zwangsläufig die Luft ausgehen.

Lesen Sie auch: Viele Autozulieferer stecken in der Klemme – doch es gibt Ausnahmen